Horecabrains tekst en uitleg over TVL Q4 & NOW 3 #samensterker

HorecaBrains Nieuws

Uitleg TVL Q4 & NOW3

25-11-2020

Horecabrains special nieuwsbrief:Tegemoetkomng vaste lasten Q4 en NOW 3.0

Vanaf vandaag 12:00 uur kan de Tegemoetkoming Vaste Lasten (TVL) Q4 worden aangevraagd via deze link.

Tegelijkertijd kunnen gesloten eet- en drinkgelegenheden daarnaast in aanmerking komen voor de eenmalige subsidie voor voorraad- en aanpassingskosten. Verderop in deze special vind je hier meer informatie over.

De NOW 3 is per 16 november aan te vragen, onderstaand sommen we nog een aantal belangrijke punten op.

Verder wijzen we graag nog even op de mogelijkheid om een subsidie aanvraag te doen, bij je eigen gemeente, als je naar jouw inziens een aanvulling biedt aan het culturele programma binnen de gemeente.

Bij vragen schroom niet om contact met ons op te nemen.

Uitleg Tegemoetkoming vaste lasten Q4

Vanaf woensdag 25 november 2020 om 12.00 uur kun je de aanvraag doen voor de Tegemoetkoming Vaste Lasten Q4 2020. Tevens kunnen gesloten cafe's en restaurants gebruik maken van de eenmalige extra subsidie ''Horeca Voorraad en Aanpassingen (HVA)'' . Hotel-restaurants en eventcatering komen helaas niet in aanmerking.

Deze extra subsidie bedraagt 2,8% van de omzetderving over het vierde kwartaal van 2020 ten opzichte van het vierde kwartaal 2019, met een maximum van € 20.160. Deze eenmalige vergoeding komt bovenop de TVL-subsidie van het vierde kwartaal van 2020. Het bedrag van de subsidie wordt automatisch toegevoegd aan de TVL-aanvraag van het vierde kwartaal van 2020. Je hoeft hier verder dus niks voor in te vullen.

De TVL Q4 kan aangevraagd worden tot en met 29 januari 2021, 17:00 uur.

Voorwaarden TVL Q4 2020

Om voor de TVL Q4 2020 in aanmerking te kunnen komen, gelden er de volgende voorwaarden:

Het omzetverlies bedraagt in het vierde kwartaal van 2020 minimaal 30% in vergelijking met het vierde kwartaal van 2019.

De vaste lasten van je horecabedrijf bedragen minimaal € 3.000 in het vierde kwartaal van 2020 op basis van het percentage vaste lasten dat bij de hoofdactiviteit hoort.

Let op. Alleen de hoofdactiviteit waarmee je horecabedrijf op 15 maart 2020 is ingeschreven in het Handelsregister van Kamer van Koophandel telt, ook als je eerder TVL ontving voor een nevenactiviteit.

Extra bv's / ondernemingen

Voor de TVL is er tijdelijk geen beperking van SBI-codes (met uitzondering van krediet- en financiële instellingen). Dit geldt alleen voor het vierde kwartaal,

van 1 oktober t/m 31 december 2020. Heb je nog meerdere ondernemingen buiten de horeca en voldoen deze aan de voorwaarden dan kun je TVL Q4 ook aanvragen.

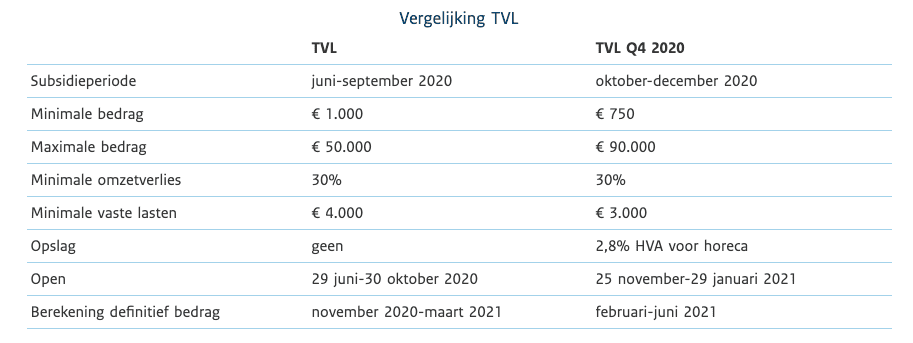

Vergelijking TVL met TVL Q4

De berekening voor de TVL Q4 is hetzelfde als TVL (de berekening vind je hier), onderstaand vind je enkele verschillen, met name het maximale ontvangen bedrag is verhoogd.

Niet goed gekeurde SBI Code?

Er zijn een aantal leden wiens SBI code nog steeds niet valt onder de regeling. In eerdere nieuwsbrieven hebben we die leden geadviseerd om melding te doen van een niet aansluitende code.

Bij vele heeft dit gelijk aan het begin geresulteerd in een succesvolle aanpassing. Nu zijn er nog steeds een paar leden die tussen wal en schip vallen.

Oproep:

Heb jij een SBI Code welke nog steeds niet is goedgekeurd en daarom de subsidies nog niet hebt ontvangen?

Of is jouw melding ''niet aansluitende SBI code'' juist de afgelopen maanden wel goedgekeurd, dan horen we het ook graag.

Mail ons naar info@horecabrains.nl tezamen met je SBI code.

NOW 3.0

De tijdelijke noodmaatregel overbrugging voor behoud van werkgelegenheid wordt per 1 oktober 2020 in drie tranches verlengd tot en met juni 2021. Te noemen NOW 3.0. Hieronder een aantal wijzigingen t.o.v NOW 1 & 2.

Vergoedingspercentage afgebouwd naar 80% en 70%

Tijdens NOW 3.0 daalt het vergoedingspercentage voor de loonsom stapsgewijs naar maximaal 80% in het tijdvak oktober-december 2020 (derde tranche) en maximaal 70% in het tijdvak januari-maart 2021 (vierde tranche). Van april tot en met juni 2021 (vijfde tranche) bedraagt het maximale vergoedingspercentage voor de loonsom 60%.

Korting op subsidie vervalt bij ontslag

De korting op de subsidie in geval van bedrijfseconomisch ontslag komt te vervallen. Dat betekent dus geen verlaging van de (definitieve) subsidie meer. Daarnaast geldt er geen korting meer van 5% op het gehele subsidiebedrag als de werkgever bij grotere ontslagaanvragen geen overeenstemming heeft bereikt met de vakbond of andere werknemersvertegenwoordiging. De wetgever heeft ervoor gekozen geen veranderingen aan te brengen in het ontslagrecht in geval van bedrijfseconomisch ontslag. Dat betekent onder andere dat de werkgever een transitievergoeding verschuldigd blijft aan de werknemer.

Inspanningsverplichting bij bedijfseconomisch ontslag

Wanneer de werkgever gebruikmaakt van de NOW 3.0 en overgaat tot bedrijfseconomisch ontslag, heeft de werkgever de inspanningsverplichting de werknemer te begeleiden bij het vinden van een nieuwe baan. De werkgever moet daarvoor contact zoeken met het UWV via de NOW-telefoon over het begeleiden van werk naar werk. Doet de werkgever dit niet, dan volgt een boete van 5% van de NOW-subsidie. Deze verplichting geldt ook voor de werknemers van wie het dienstverband niet wordt voortgezet na het aflopen van een tijdelijk contract of voor werknemers met wie overeenstemming wordt bereikt over beëindiging met wederzijds goedvinden

Ruimte voor dalende loonsom

Daartegenover staat dat de NOW 3.0 (beperkte) ruimte biedt voor een dalende loonsom (bijvoorbeeld als gevolg van bedrijfseconomisch ontslag) zonder dat dit leidt tot een verlaging van de (definitieve) subsidie. Het vrijstellingspercentage voor de loonsomdaling loopt op per tranche van 10% in de derde tranche naar 15% in de vierde tranche, en uiteindelijk naar 20% in de vijfde tranche.

Minimale omzetverlies van 20% naar 30% in januari 2021

Verder wordt in de NOW 3.0 het minimale omzetverlies om aanspraak te maken op de NOW vanaf 1 januari 2021 verhoogd van 20% naar 30%. De wijze van het berekenen van omzetdaling blijft gelijk aan de NOW 1.0 en 2.0 En ook de forfaitaire opslag van 40% blijft in alle drie de tranches in stand. Het maximaal te vergoeden loon per werknemer gaat in de vijfde tranche omlaag naar het maximaal dagloon (sinds 1 juli 2020 € 4.845,47 per maand).

Tot slot is ook onder de NOW 3.0 het uitkeren van dividend en bonusuitkeringen en de inkoop van eigen aandelen verboden

Voor diepere informatie of ondersteuning neem contact op met de specialisten van Poelmann van den Broek advocaten

Contactformulier

Via dit formulier kunt u een vraag stellen aan HorecaBrains. U krijgt dan zo spoedig mogelijk een reactie op uw aanvraag/opmerking.

Contact

HorecaBrains

Meldijk 37

1911 BA UITGEEST

Telefoon: +31 (0)251 320 206

E-mail: info@horecabrains.nl

Twitter: #horecabrains

KvK: 567.25612

BTW: NL852285140B01